어린이집 vs 가정양육 비교는 단순히 지원금이 아니라 실제 통장에 남는 돈 기준으로 판단하는 게 가장 중요합니다.

안녕하세요 😊 실생활에 꼭 필요한 정보를 발 빠르게 전하는 마마로그인사이트입니다.

아이 어린이집 보내려고 알아보다 보면 이런 고민,

특히 어린이집 vs 가정양육 뭐가 더 이득일지 고민하게 되죠.

- 👉 “부모급여 받으면서 집에서 키우는 게 이득일까?”

- 👉 “어린이집 보내면 오히려 돈이 더 드는 건 아니야?”

저도 처음엔 그냥 느낌으로만 생각하다가, 이번에 제대로 한번 계산기를 두드려봤는데요. 결론부터 말씀드리면, 생각보다 우리 통장에 남는 돈은 많지 않더라고요. 😅

어떻게 된 일인지, 현실적인 숫자들로 같이 알아볼까요?

목차

👶 어린이집 vs 가정양육 뭐가 더 이득일까? 부모급여 vs 보육료 차이

헷갈리는 분들 많으시죠? 아주 간단히 정리해 드릴게요.

- 부모급여: 집에서 아이를 키울 때 매달 내 통장으로 꽂히는 현금!

- 보육료: 어린이집을 다닐 때 나라에서 어린이집으로 바로 쏴주는 이용권(바우처)!

결국 가장 큰 차이는 **“내 통장에 숫자가 찍히느냐, 아니냐”**예요.

💰 어린이집 vs 가정양육, 진짜 중요한 건 ‘남는 돈’

많은 분이 지원금 액수만 보고 판단하시는데, 블로그 이름답게 ‘인사이트’를 좀 더 깊게 가져가야 합니다.

실제로 중요한 건 이거예요. 👉 “그래서 떼고 떼고 나면, 내 수중에 얼마가 남느냐!”

이걸 계산해 보면 생각이 완전히 달라지실 거예요.

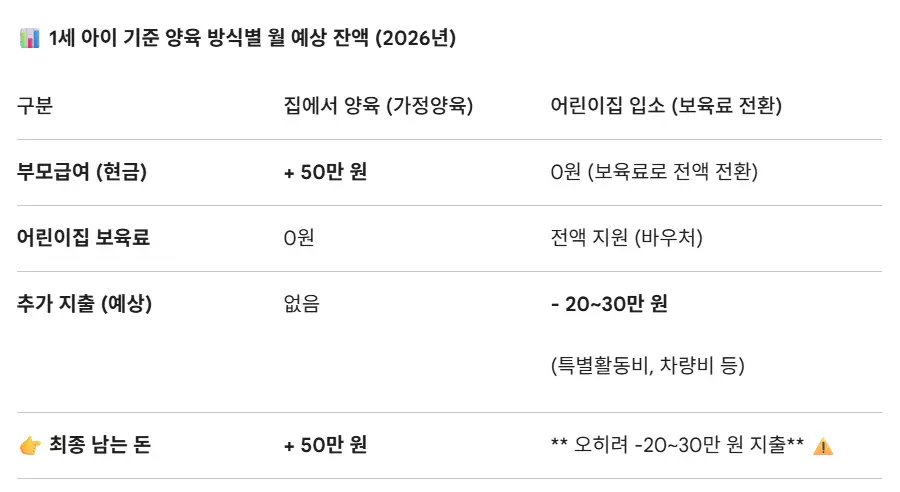

📊 어린이집 vs 가정양육 현실 비용 비교 (1세 기준, 2026년)

우리 아이가 1세(12~23개월)라고 가정하고 계산해 볼게요.

1. 집에서 양육하는 경우

- 부모급여: 월 50만 원 입금

- 추가 비용: 없음 (생활비 제외)

- 👉 실제 남는 돈: 월 50만 원

2. 어린이집 보내는 경우

- 부모급여: 보육료로 전환 (현금 입금액 0원)

- 추가 지출 (중요!):

- 특별활동비: 10~20만 원

- 현장학습비/준비물 등: 5~10만 원

- 차량비(필요시): 5만 원 내외

- 👉 실제 남는 돈: 오히려 -20~30만 원 (지출 발생)

👉 여기서 많은 분들이 착각하시는 부분이 있습니다.

보육료는 국가에서 지원되기 때문에

겉으로 보면 어린이집 비용이 줄어든 것처럼 보이지만,

실제로는 특별활동비나 기타 비용이 계속 발생하기 때문에

체감 지출은 오히려 늘어나는 경우가 많습니다.

👉 그래서 단순히 지원금만 비교하면

실제 통장에 남는 돈과 차이가 생길 수 있어요.

직접 계산해 보면 바로 체감이 되시죠? 😥

🤔 그럼 어린이집 보내는 건 손해일까?

여기서 많이 고민하게 되실 거예요. “그럼 그냥 집에서 키우는 게 나은 거 아닌가?” 하고요.

하지만 현실은 단순히 돈으로만 결정되지 않더라고요.

- ✅ 부모가 다시 일을 시작해야 할 때

- ✅ 아이의 사회성 발달이 필요할 때

- ✅ 엄마의 육아 부담을 줄이고 삶의 질을 높이고 싶을 때

👉 특히 맞벌이를 준비하고 있는 경우라면

어린이집 입소는 선택이 아니라 필수에 가까운 경우도 많습니다.

또 아이 성향에 따라서도

집에서 양육하는 것보다

또래와 함께 생활하는 환경이 더 잘 맞는 경우도 있어요.

👉어린이집 vs 가정양육 비교를 해보면

어린이집 입소는 돈을 아끼는 선택이 아니라

“부모의 시간과 삶의 질”을 사는 선택에 가깝습니다. ✨

💡 어린이집 vs 가정양육 우리 집 ‘남는 돈’ 계산 공식

어떤 선택이 우리 가족에게 더 이득일지, 결정하시기 전에 딱 3가지만 먼저 체크해 보세요!

단순히 “보낸다/안 보낸다”의 문제가 아니라, 아래 항목들을 꼼꼼히 따져봐야 나중에 “어? 생각보다 돈이 더 나가네?” 하고 당황하는 일을 막을 수 있습니다.

- 우리 동네 어린이집 ‘특별활동비’ 확인 (제일 중요! ⭐) 어린이집마다 프로그램이 다르고 비용도 천차만별이에요. 어떤 곳은 월 10만 원대지만, 지역이나 원의 특성에 따라 20~30만 원이 훌쩍 넘는 경우도 있습니다. 입소 전에 반드시 이 부분을 확인하셔야 실제 지출을 정확히 예측할 수 있어요.

- 내 아이 월령에 맞는 ‘부모급여 전환 금액’ 체크 아이가 0세인지 1세인지에 따라 부모급여 원금이 다릅니다. 전환 신청 시 내 통장에 현금이 얼마나 남게 되는지(혹은 0원이 되는지) 미리 파악해 두는 것이 가계 경제를 세우는 첫걸음입니다.

- 매달 고정적으로 나가는 ‘추가 지출’ 계산 특별활동비 외에도 현장 학습비, 차량 이용료, 입학금이나 원복비 같은 일시적인 비용까지 고려해야 합니다. 이런 세세한 항목들이 모이면 한 달 가계부에 꽤 큰 영향을 주거든요.

- 부모급여: ______원

- 어린이집 추가 비용: ______원

- 👉 실제 남는 돈 (1번 – 2번): ______원

어린이집 입소와 가정양육 사이에서 여전히 갈등하고 계신가요? 😊

방금 이 계산을 직접 해보셨다면 아마 느끼시는 점이 많을 거예요. 이 선택은 단순히 ‘나라에서 지원금을 누가 더 많이 주느냐’를 비교하는 싸움이 아닙니다.

중요한 건 우리 가족의 현재 상황과 가치관에 비추어 봤을 때, ‘실제로 우리 집 수중에 얼마가 남고, 그 비용으로 어떤 삶의 질(엄마의 시간, 아이의 사회성 등)을 얻을 것인가’를 결정하는 과정이죠.

지원금이라는 숫자 뒤에 숨겨진 현실적인 지출을 먼저 파악하신다면, 훨씬 더 현명하고 후회 없는 선택을 하실 수 있을 거라 확신합니다! ✨

결론적으로 어린이집 vs 가정양육 선택은 돈 기준으로 보면 확실한 차이가 존재합니다.

🍀 마무리

아무 생각 없이 “남들 다 보내니까” 하고 결정하면 나중에 카드값 보고 놀라실 수 있어요.

돈도 중요하지만, 엄마가 행복해야 아이도 행복하다는 사실! 잊지 마세요. 오늘 알려드린 계산법으로 꼼꼼히 따져보시고 후회 없는 선택 하시길 바랄게요. 😊

더 궁금한 점은 댓글로 남겨주시고, 오늘도 기분 좋은 하루 되세요! 🍀✨

🔗 같이 보면 도움 되는 글

👉 [어린이집 보내면 부모급여 ’54만원’ 사라집니다 (클릭)]

👉 [어린이집 입소 날짜 잘못 잡으면 돈 날립니다 (클릭)]

🔗 참고 사이트 바로가기

👉 어린이집 입소 신청 및 대기 현황은

아이사랑 포털에서 확인하실 수 있습니다.

https://www.childcare.go.kr

어린이집 이용 기준이나 보육료 지원 관련 내용은

복지로에서도 함께 확인하실 수 있습니다.

👉 보육료 지원 및 신청 기준 확인

https://www.bokjiro.go.kr